深圳市兴科宏电子有限公司

联系人:昌晋弘

电 话:0755-28286756

手机/微信:17376743487

邮 件:changjinhong@hing-tech.com

地 址:深圳市龙华区龙华街道油松社区东环一路25号创丰中心A座708

网 址:www.hing-tech.com

一、功率半导体:电能转换核心器件

功率半导体器件是实现电能转换的核心器件,广泛应用于消费电子、新能源交通、轨道交通、发电与配电等电力电子领域。

根据载流子类型,功率半导体可以分为双极型功率半导体和单极型功率半导体。

双极型功率半导体包括功率二极管、双极结型晶体管(BJT)、电力晶体管(GTR)、晶闸管、绝缘栅双极型晶体管(IGBT)等。

单极型功率半导体包括功率MOSFET、肖特基势垒功率二极管等。

从市场格局来看,目前国外功率半导体厂商制造水平较高,已经形成了较高的专业壁垒。

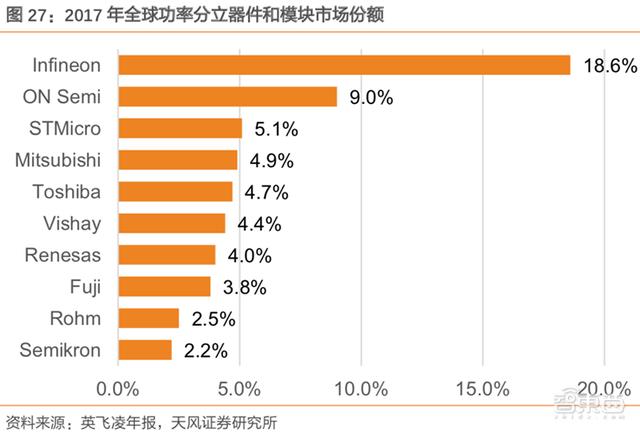

欧美日厂商凭借其技术和品牌优势,占据了全球功率半导体器件市场的70%。其中,英飞凌器以18.6%的市场占有率排名世界第一(2017年英飞凌财报数据)。

我国开展功率半导体的研究工作比较晚,目前大陆、台湾地区主要集中在二极管、低压MOSFET等低端功率器件市场,IGBT、中高压MOSFET等高端器件市场主要由欧美日厂商占据。

不过,国际功率半导体厂商尚未形成专利和标准的垄断。相比国外厂商,国内厂商在服务客户需求、降低成本等方面具有竞争优势。

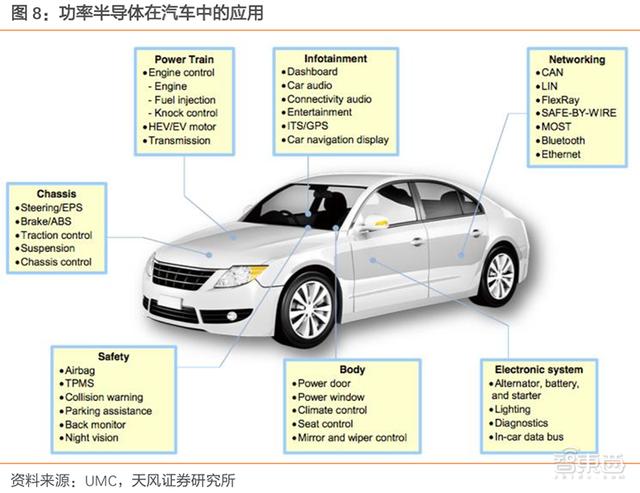

功率半导体是电动汽车的重要部件,比如特斯拉Model S车型使用的三相异步电机驱动,其中每一相的驱动控制都需要使用28颗IGBT(绝缘栅双极型晶体管)芯片,三相共需要使用84颗IGBT芯片。

因此,新能源汽车产业的崛起为功率半导体带来了极大的增长潜力。电机控制系统和充电桩是车用IGBT的主要增长点。

IGBT在电力驱动系统中属于逆变器模块,将动力电池的直流电逆变成交流电提供给驱动电动机。

IGBT约占新能源汽车电机驱动系统及车载充电系统成本的40%,折合到整车上约占总成本的7~10%,其性能直接决定了整车的能源利用率。

1、IGBT:硅基功率半导体核心

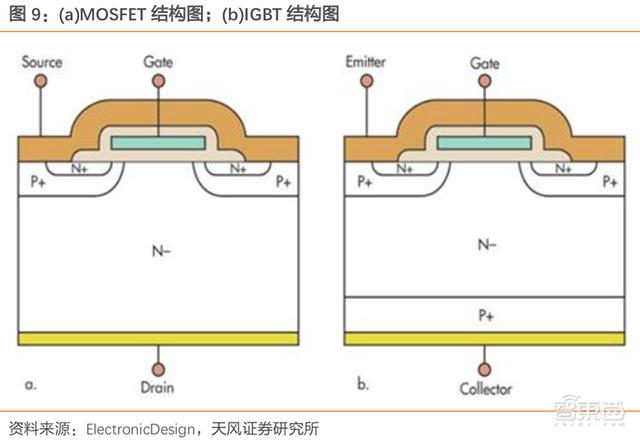

IGBT(Insulated Gate Bipolar Transistor),绝缘栅双极型晶体管,是由BJT(双极型三极管)和MOS(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器件。

IGBT可以实现直流电和交流电之间的转化或者改变电流的频率,有逆变和变频的作用。

在结构方面,IGBT比MOSFET(金氧半场效晶体管)多一层P+区,通过P层空穴的注入能够降低器件的导通电阻。

随着电压的增大,MOSFET的导通电阻也变大,因而其传导损耗比较大,尤其是在高压应用场合中。相较而言,IGBT的导通电阻较小。

IGBT多应用于高压领域,MOSFET主要应用在高频领域。IGBT集中应用在逆变器、变频器等高压产品;而MOSFET主要应用在镇流器、高频感应加热等高频产品。

2、IGBT市场格局

按电压分布来看,消费电子领域运用的IGBT产品主要在600V以下,如数码相机闪光灯等。1200V以上的IGBT多用于电力设备、汽车电子、高铁及动车中。动车组常用的IGBT模块为3300V和6500V。智能电网使用的IGBT通常为3300V。

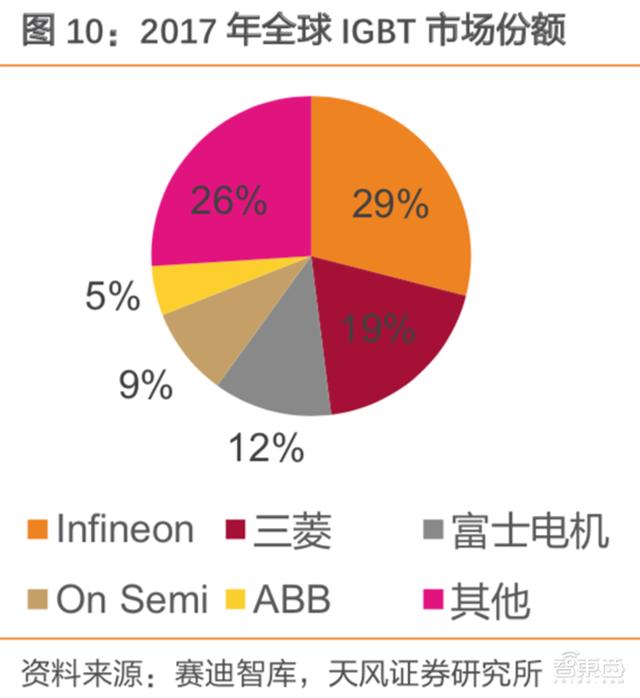

全球IGBT市场主要竞争者包括德国英飞凌、日本三菱、富士电机、美国安森美、瑞士ABB等,前五大企业的市场份额超过70%。

目前国外厂商已研发出完善的IGBT产品系列:其中,仙童等企业在消费级IGBT领域处于优势地位。

ABB、英飞凌和三菱电机在1700V以上的工业级IGBT领域占据优势。

在3300V以上电压等级的领域,英飞凌、ABB和三菱电机三家公司居垄断地位,代表着国际IGBT技术的最高水平。

中国功率半导体市场占世界功率半导体市场份额的50%以上,但在中高端MOSFET及IGBT器件中,90%依赖于进口。

三、第三代化合物半导体——前景广阔,产业变革

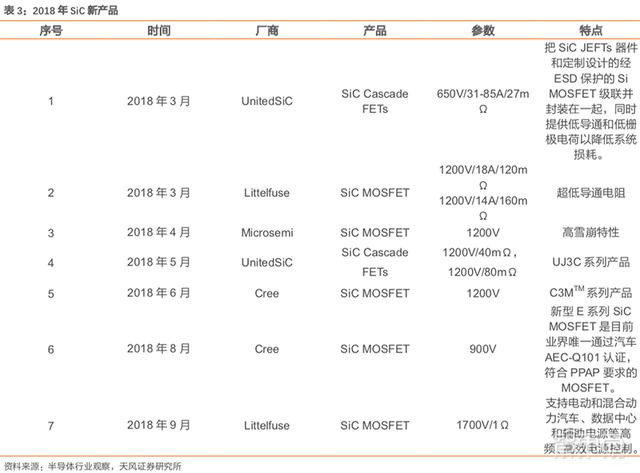

1、碳化硅SiC:高压器件领域的破局者

而在功率半导体材料方面,SiC(碳化硅)是第三代半导体材料的代表。相较于Si(硅),SiC能降低更多能量损耗、更易实现小型化、更耐高温。

SiC主要应用在光伏逆变器(PV)、储能/电池充电、不间断电源(UPS)、开关电源(SMPS)、工业驱动器及医疗等市场,它可以用于实现电动车逆变器等驱动系统的小量轻化。

2017年全球SiC功率半导体市场总额达3.99亿美元。预计到2023年市场总额将达16.44亿美元,年复合增长率26.6%。从应用来看,混合动力和纯电动汽车的增长率最高,达81.4%。

目前,英飞凌和科锐占据了全球SiC市场的70%。

罗姆公司在本田的Clarity上搭载了SiC功率器件,Clarity是世界首次用Full SiC驱动的燃料电动车,由于具有高温下动作和低损耗等特点,可以缩小用于冷却的散热片,扩大内部空间。丰田的燃料车MIRAI可以坐4个人,本田的Clarity实现了5人座。

在国家政策方面,目前我国正在大力推动第三代半导体产业弯道超车。2018年7,月国内首个《第三代半导体电力电子技术路线图》正式发布,提出了中国第三代半导体电力电子技术的发展路径及产业建设。

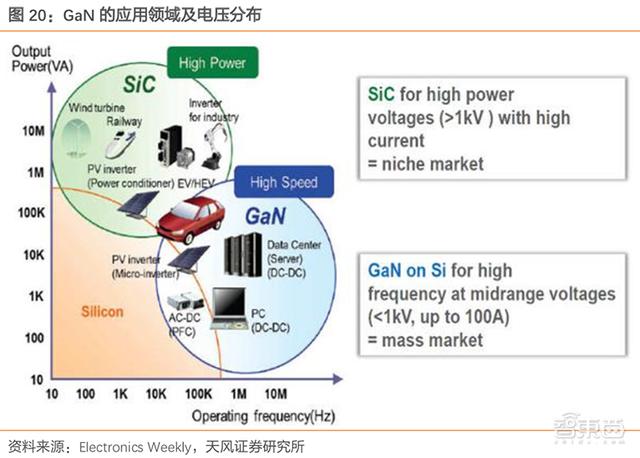

2、氮化镓GaN:手机快充占最大份额,5G射频迎来发展机遇

除了SiC之外,GaN(氮化镓)也是是第三代半导体材料的代表。

GaN器件可以分为射频器件和电力电子器件,其中电力电子器件产品包括SBD、FET等面向无线充电、电源开关等市场;射频器件则包括PA、MIMO等面向基站卫星、雷达市场。

目前,手机快速充电占据功率GaN市场的最大份额。但随着5G应用的临近,GaN射频器件市场也正在处于快速发展阶段。

GaN应用于充电器时可以有效缩小产品的尺寸。目前市面上的GaN充电器支持USB快充,以27W、30W和45W功率居多。Apple也考虑将GaN技术作为其无线充电解决方案,这有可能带来GaN功率器件市场的杀手级应用。

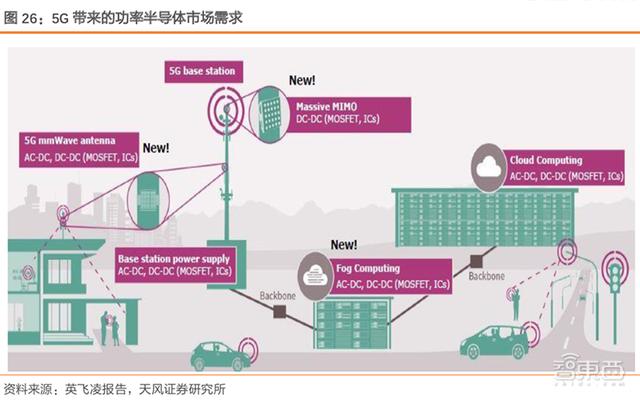

要想满足5G对于更高数据传输速率和低延迟的要求,需要GaN技术来实现更高的目标频率。利用GaN的小尺寸和功率密度高的特点可以实现高度集成化的产品解决方案,如模块化射频前端器件,满足5G关键技术MassiveMIMO的需求。

目前,英飞凌、安森美和意法半导体是全球GaN市场的行业巨头。

根据Maximize Market研究数据,预计到2026年全球GaN功率器件市场规模将达到4.4亿美元,复合年增长率29.4%。

近年来越来越多的公司加入GaN的产业链。如初创公司EPC、GaN System、Transphorm等。它们大多选择台积电或X-FAB为代工伙伴。行业巨头如英飞凌、安森美和意法半导体等则采用IDM模式。

而在细分领域方面:2017年全球功率分立IGBT市场总额达11亿美元。其中,英飞凌以38.5%的市场份额排名第一,第二为富士电机。2017年全球功率分立MOSFET市场总额达66.5亿美元。其中,英飞凌以26.3%的市场份额排名第一。第二为安森美。

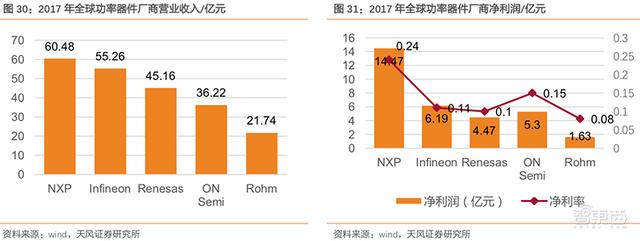

2017年全球功率器件市场中恩智浦的营业收入排名第一。营业收入60.48亿元,净利润14.47亿元,净利率0.24。英飞凌排名第二,营业收入55.26亿元,净利润6.19亿元,净利率0.11。

各功率器件厂商都有其独特的优势产品。安森美是第一大汽车图像传感器企业。在全球ADAS市场中,安森美的图像传感器占据了70%的市场份额。微控制器和SoC是瑞萨电子的主要产品。瑞萨电子在全球微控制器市场中占据领先地位。

汽车电子由于其市场广阔、体量巨大,一直都是半导体厂商们的兵家必争之地。而随着当前新能源汽车产业浪潮在全球领域的兴盛与崛起,功率半导体——这一电动汽车关键零部件——则更是迎来了一次前所未有的时代新机遇。